ラクサスの傷汚れや盗難紛失に使える保険

先日、ラクサスのトラブル全般についての記事を書きましたが、私自身書いててモヤモヤした部分がありました。

いや、通常利用を越える傷汚れや紛失盗難は補償金とか損害賠償とか言ってるけど、

一体いくらなの?!そのリスク怖いじゃん!

、、と。

以前の記事で、

とか書きましたが、

何その保険どこにあんの、、

、、と。

しまいには盗難にあわないように気をつけてくださいね!盗難トラブルなんて聞いたことありませんが、と締めくくって、いやそんなことは分かってるんだけど、もしもの話をしてるんだ!何当たり前なこと言ってるんだと我ながらつっこんでましたf^_^;

<もしもの心配はいつでもつきまといます。>

そんな中、先日たまたま保険の見直しをしていて、ふと思いました。そういえば携行品損害保険とか個人賠償責任保険みたいなものに私入っていたけど、これってレンタル品には使えないのかな、、、?

そして色々調べてみて判明しました。

ラクサスのレンタルバッグに使える損害保険、ありました。

これは是非皆様にチェックしていただきたいので、詳しく書かせていただきます。

ラクサスだけでなく、レジャー用品のレンタルやカーシェアリング、人から物を借りることがある方、皆さんに役立つ情報だと思います。

目次

レンタル品に適用できる保険「受託物賠償責任保険」

あまり知られていませんが、「他人から借りているものに対する保障をしてくれる損保」というものがあります。

「他人から借りているもの」=レンタルやリース、友人から借りた物などがこれに当たります。

あまり知られていなかったのは、今まで個人が他人からそこまで高額の物を借りるなんてことがあまりなかったからでしょう。

賃貸を思いついた方もいると思いますが、そこは賃貸物件を借りると必ず加入してくださいと言われる家財・火災等の保険でカバーされています。

オフィス機器や工業器具などをリースするのが当たり前な法人では、前からメジャーな保険のようです。

「他人から借りているもの」を保険の世界では「受託物」「受託品」「借用財物」などと言うそうです。

保険の名前には、「受託物賠償責任保険」とか、「受託物賠償責特約」とか、「受託品損害責任」とか、色んな名前が付けられています。

とにかく、他から受託した物を損害させたときに賠償責任が発生するけどそれを補償してあげますよ、というものです。つまりラクサスのバッグはこの対象となります。

受託物賠償責任保険とはどういうものなのか?

私は保険のFPではないので詳しいことは書けません。以下、あくまで私の場合、という前提でお話ししています。

保険の支払い判断や、時価額算定、ラクサス側の対応は事故状況によって変化すると思われます。以下はあくまで予想という観点で書いていますので、その旨ご注意ください。

ご検討の際には、都度保険会社へ具体的な説明を交えて補償対象となることを確認することをおすすめします。

私の入っている保険は三井住友海上火災の、団体損害保険です。会社員の方は会社が加入している団体保険というものが案内される場合もあると思いますが、アレの中の1つの商品です。

「団体総合生活補償保険」の中の「受託物賠償責任」というもので、限度額10万円の、自己負担が1回につき5000円となっています。

個人賠償責任(自転車で人に怪我をさせたとか、飼い犬が噛み付いたとかの際に賠償額が補償される保険)が1億円までついているものとセットで、月200円くらいです。年間2千ちょっとです。

受託物賠償責任保険はどの会社のどの保険なの?どれに特約が付いてるの?

このようにちょっとの掛け金で安心をくれる、レンタルサービス好きの強い味方であるこの受託物賠償責任保険ですが、ネットで探してもなかなかありません。

なぜかというとこれはいわゆるサービスでつけますよ〜というような保険で、基本的には単独ではなく、どこかについでについているケースが個人の場合多いためです。

そこで、どのような保険にこの補償がついているのか、色々調べた結果分かったものをいくつか挙げていきます。

火災・家財保険についているケース

火災・家財保険というと家の中のものしか対象ではないイメージがありますが、実は自宅外での事故も保障してくれる場合が多いみたいです。

例えば三井住友海上のすまいの保険のオプション特約の中に、受託物賠償特約の説明があります。

三井住友海上 火災保険 GK すまいの保険−オプション特約

2017年1月1日以降始期契約用 商品パンフレット

またSBI損保の火災保険にも、受託物賠償責任危険補償特約の説明があります。

SBI損保 火災保険

2017年1月1日以降始期の場合 商品パンフレット

双方上限30万円、希望者は100万円の上限が設定できるそうなので、かなり補償額が大きい特約かと思います。(特約の金額は書いていなかったのでわかりませんでした)

クレジットカード保険についているケース

クレジットカードに付いている保険は、主に旅行保険が多いという印象ですが、実は個人賠償責任保険系のものがつくケースもあります。

例えばイオンカードの場合、会員限定で入れるネットでかんたん保険というサービスがあります。(商品は損保ジャパン日本興亜のもの)

イオン保険マーケット−ネットでかんたん保険

日常生活賠償プラン説明ページ

この中の「日常生活賠償プラン」には、受託品賠償責任が30万円までつくAプラン(月530円)と、10万円までつくBプラン(月430円)があります。

イオン保険マーケット、損保ジャパン日本興亜カスタマーセンターに問い合わせたところ、ブランドバッグレンタルサービスでレンタルしたものについても対象だとのことでした。

どちらも個人賠償責任が1億円まで付いているので、これまで一度も個人賠償責任の保障を付けてこなかった方は、クレジットカード自体も年会費無料ということなので、いいかもしれませんね。

その他損害保険

色々なシーンでの怪我や通院を保障するタイプの損害保険にも、特約が選べるものがあるみたいです。

例えば、損保ジャパンのTHE ケガの保険にも、 受託品賠償責任補償特約の説明があります。

損保ジャパンのTHE ケガの保険

平成29年1月1日以降の保険始期日 商品パンフレット

限度額が10万円だと月130円、20万円だと200円、30万円だと240円で、年払いだともっと安くなるみたいです。

東京海上日動のトータルアシスト超保険も受託物賠償責任がついているみたいです。

東京海上日動 トータルアシスト超保険

リスク一覧

以上が、私が見つけた主な保険商品の種類です。後は、自動車保険や自転車保険に付いているという噂もありますが、ちょっと見つけきれませんでした。

自分の入っている保険に実はついていたとか、特約で月数百円で付けられたなんてことも多いかもしれませんね。

私も

いずれの場合も、このレンタル品に対する補償というより、メインの家の事故や個人賠償責任などのために加入するものだと思いますので、頭の片隅にこの情報を置いておいて、保険を見直したり新たに入り直すタイミングで特約をチェックしてみるのもいいと思います。

ちなみに、私の今加入しているものは最大10万円ですが、安心を考えると30万円くらいまで補償してもらえるといいと思っています。(掛け金や、他の保障内容とのバランスが大事ですが)

私も、持っているクレジットカードの保険など見直してみようかなぁと思います★

どんなときに保険が適用されるか

以下、私の加入している保険の重要事項説明書より一部抜粋です。

保険をお支払いする場合:

保険期間中で、受託物を住宅内保管中あるいは一時的に住宅外で管理している間に、破損・紛失・盗難が生じ、受託物について正当な権利を有する方に対して法律上の損害賠償責任を負われた場合

ということで、普段家でバッグを保管している間、或いは外出中にバッグが汚れたり紛失盗難が起きたりしたときに、もしラクサスから補償金を請求されたらこの保険が適用され、保険金がおりることになります。

保険金の支払い額はどのようにして決められるか

そして重要なのはいくら支払われるかですよね。

まず最大いくらかというと、重要事項説明書にはこうあります。

被害受託物の時価額が限度となります。

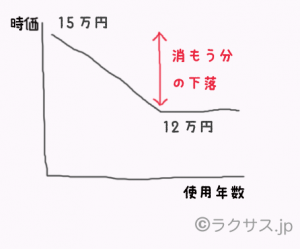

時価額とは一般人には寿司屋くらいでしか聞きなれませんが、市場の相場とは関係なしに購入時の価格から使用期間や経過年数などに応じた消耗分を差し引いた金額です。

これは一般的には経過年数分の減価償却をした金額となるそうです。

ただし、裁判がおきるような超高額の商品、或いは対人の損害賠償と違って、個人の物に対する補償額は結構曖昧に設定されることが多いらしく、一概にこの計算式、とは言えないようです。

例えば、カメラなどの場合、年10%の減価率(価値が下がる率)として計算され、最大半値(50%)とされることもあるみたいです。

で、結局いくら補償されるの??

状況にもよるので、例えば、新品が40万円で、3年使用されたものを、ラクサスが中古で15万円で入荷し、入荷から2年後にレンタルしたとしましょう。

これが盗難の事故にあったとします。

時価額は、ラクサスが取得した商品の価格から、消耗分を引いた金額がベースとなります。

計算の仕方はそのときにならないと分かりませんが、例えばラクサスの当時の入手価格15万円から、年10%減価率で計算をすると、単純には20万が1年後には13.5万になり、2年後に約12万になります。様々な人へのレンタルが繰り返されているとすると、もっと消耗するとして年20%など、減価率の設定は違う可能性もあります。

また、同様の商品を、同様の使用状態で、“今”入手するにはいくらかかるか、の市場価格を時価とする場合もあります。(自動車保険などはこの考え方が多いようです)

私の保険の場合、(保険自体の限度額が10万円なので)この場合10万円を限度として、修理費あるいは損害賠償額が保険会社から支払われることになるかと思います。但し、5000円は免責金額なので自己負担します。

- 例えばラクサスから12万円が請求されたとすると、保険会社から10万円が支払われて自己負担は2万円です。

- 8万円が請求されたとすると、保険会社から7万5000円が支払われて自己負担は5000円です。

- 請求額が5000円以下ですと、免責金額を下回っているので保険金は支払われないということになります。

ラクサスからはいくら請求されるのか

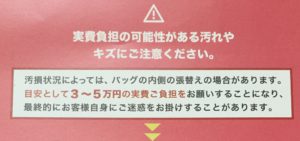

修理費、損害賠償額(補償金)の算出方法については明記されていません。

ただこのような案内書がバッグの箱に同梱されていますので、大体3〜5万円が修理費だと思われます。

そのため、おそらくですが、数十万円の価値のあるバッグであれば、時価計算の中に修理費は入ると思われますので、大体は最低限の自己負担額かと思います。

また、ラクサスの利用規約には以下の通り記載があります。

第11条 補償金

1.第10条2号に定める補償の要否は、以下に従い、当社の裁量において判断するものとし、会員は、当社が通知する補償金を支払わなければなりません。

①修繕が必要な破損・汚損の場合

適正な修繕にかかる費用及び破損・汚損により、当社が損失を負った金額

②修繕不可能な破損・汚損又は紛失・盗難により返送不能となった場合〜中略〜

2.前項の定めに従い当社において補償が必要であると判断した場合、当社は、会員に対し、修繕が必要又は修繕不可能であること、及び補償金の金額を通知いたします。会員は通知を受けた場合、当社の提示した補償金を支払うものとします。

〜中略〜

4.補償金額は、商品の新品価格や予約状況などをもとに、当社基準で算定し、登録履歴のあるクレジットカードで決済いたします。

保険会社と考え方は似ているので、紛失盗難のときの賠償額計算は同じような計算式かもしれません。

しかし「新品価格や予約状況などをもとに」ということなので、新品価格を元にしているのかもしれませんし、人気バッグの場合また違った算定になるのかもしれません。

(こればっかりは本当になってみないと分かりません)

受託物賠償責任保険の注意事項

私が保険会社に問い合わせた際の回答に、色々と注意事項がありました。ちょっとの手順ミスで保険の対象外となる可能性がありますので、注意です。

キズ・汚れの場合

通常の日常使用によりできた傷は、私の保険の場合対象外です。突発的な事故(飲み物をこぼしてしまった、落としてしまった等)が対象とのこと。

ラクサスの場合は通常使用での傷汚れはラクサス側の保険が適用されることになります。

また、ラクサスにバッグを返却した後に発見された損害についても対象外とのこと。

傷が付いても隠さずすぐ報告、ですね。

紛失・盗難の場合

警察への届け出がマストです。これはラクサス側でも言っている通りです。

そして、ラクサスがバッグを修理している間の、ラクサス側への営業補償はないとのこと。

ラクサスの利用規約には、予約状況(並んでいた人が借りることができなくなる)を鑑みた補償金の算定をすると書いてあるので、営業面での損害を含めて補償金を算定するのだと思います。

なので、請求された補償金を、保険会社が算出する時価で補償するという形になるかと思います。

以上、ラクサスの傷、汚れ、紛失、盗難トラブルに適用できる保険ついてご紹介しました★

最近になって、カーシェアリングやファッションレンタル、レジャー機材レンタル、民泊など、割と高額の物を”借りて使う”ことが一般的になってきました。

そんな中、万が一のトラブルに備える保険はますます大事になっていくことと思います。

この「受託物賠償責任保険」がより普及して、皆が安心してレンタルやシェアリングを楽しめるようになったらいいなぁと思います。

最後までお読みいただきありがとうございました♪

月々6,800円でプラダ、シャネル、エルメス、ヴィトン、ゴヤールのバッグが持てるレンタルサービスは「ラクサス」

投稿日:2017年3月17日 更新日:

")

")